Сергей Михайлов (Hedger). Оценка опционов в моделях стохастической волатильности

Оценка опционов в моделях стохастической волатильности

Сергей Михайлов (Hedger, hedger@list.ru )

1 Введение

В статье рассматриваются типичные задачи, возникающие при внебиржевой торговле сложными опционами. Цена и стратегия хеджирования для OTC опционов определяется исходя из модели (make to model). При цене опциона ~ $30M выбор и реализация модели является критической для торгующей стороны. В финансовой индустрии применяются два типа моделей. Это модели инвестиционных банков и модели хедж фондов. В моделях ИБ используется гипотеза отсутствия арбитража и определяется "справедливая" цена опциона. Хедж фонды пытаются построить более эффективные модели и генерировать прибыль за счет своих менее подготовленных оппонентов. Попробуем объяснить различие подходов, используемых в инвестиционных банках и хедж фондах, на простом примере броуновского движения. Всё многообразие стратегий хедж фондов, конечно, не сводится к этому примеру, но все такие модели явно или нет, используют гипотезу о предсказуемости некоторой переменной. Геометрическое броуновское движение определяется стохастическим дифференциальным уравнением

где

- цена актива,

- стандартный винеровский процесс,

- дрейф,

- волатильность. Справедливая цена опциона определяется в риск-нейтральной вероятностной мере, в которой дрейф заменяется безрисковой процентной ставкой по банковскому депозиту

и в формулу, определяющую цену опциона, не входит. В некоторых моделях хедж фондов основное внимание уделяется определению дрейфа (trend is your friend). Идентификация дрейфа - нетривиальная задача. Если посмотреть на реализации процесса при

они будут содержать ряд локальных трендов, но в тоже время матожидание цены равно

. То есть то, что на первый взгляд выглядит как тренд, может им не являться. Тем не менее, на рынке существует ликвидность моделей, исходящих из прямо противоположных предположений. В дальнейшем мы остановимся на безарбитражных моделях.

2 Инструмент

Пусть

известные даты и

цена акции или индекса в момент времени

. Тогда выплата (payout) для локально и глобально ограниченного cliquet задаётся следующим выражением

Она состоит из действия

(возможно взвешенного с некоторым коэффициентом

на интервале

), ограничена сверху константами

и снизу величинами

. Сумма по всем интервалам опять ограничена сверху и снизу константами

и

. В заключение может быть добавлена некоторая постоянная премия

.

Опционы cliquet являются популярным продуктом в классе производных на акции. Эти контракты привлекательны для инвесторов, так как защищают от потерь при падениях цены, в тоже время оставляя потенциал для прибылей при росте рынка. Ограничивая максимум и минимум, как в этом глобально и локально ограниченном cliquet, можно гарантировать невысокую выплату, и как следствие, умеренную стоимость контракта. С точки зрения продающей стороны, основная задача которой минимизировать рыночный риск дельта хеджированием, главным является точная оценка риска, обусловленного волатильностью. Таким образом контракт является чувствительным к принятой модели для волатильности.

3 Модель

Поясним, почему для данного инструмента, выбор модели для волатильности является критическим. Чувствительность цены опциона к волатильности измеряют через вегу. Она определяется как производная от цены по волатильности (как правило постоянной). Так как выплата cliquet не является выпуклой, как в случае обыкновенного европейского опциона, гамма - вторая производная от цены опциона по цене акции может менять знак. В точках, где гамма меняет знак, вега сильно отличается от реальной чувствительности цены опциона по отношению к изменению волатильности (Avellaneda, Levy & Para‘s (1995)). Определение риска для экзотических опционов в модели с постоянной волатильностью (Black-Scholes) может в лучшем случае привести к большим неточностям, в худшем к совершенно неправильной интерпретации.

После того как мы отказались от модели Black-Scholes для определения цены cliquet, следующими кандидатами являются модели:

- локальной волатильности

- неопределенной волатильности

- стохастической волатильности

В модели локальной волатильности цена определяется нелинейным диффузионным процессом, волатильность которого зависит от цены и времени

.

Модель является завершённой, то есть имеется только один источник риска, который может быть полностью устранен хеджированием.

Модель локальной волатильности имеет плохую репутацию по двум причинам:

- нестабильный алгоритм численной реализации

- модель неправильно описывает динамику поверхности локальной волатильности.

Несмотря на недостатки, модель используется в некоторых инвестиционных банках для торговли экзотическими опционами.

В модели неопределенной волатильности не делается предположений о функциональной зависимости волатильности от цены и времени. Считается, что волатильность лежит в некоторых пределах. Исходя из ограничений на волатильность, определяется максимальная и минимальная цена опциона. Метод дает робастную оценку пределов изменения цены опциона. Достоинством метода является универсальность. Недостатком – широкие границы изменения цены.

В моделях стохастической волатильности для цены используется винеровский процесс с известным дрейфом и переменной волатильностью. Волатильность задаётся вторым диффузионным процессом. Между ценой и волатильностью имеется корреляция.

Среди моделей стохастической волатильности модель Хестона (Heston 1993) является очень популярной в финансовой индустрии. Цена европейских опционов задается через характеристическую функцию, которая определена в явном виде.

Достоинства:

- существует точное решение для простых Европейских опционов

- стохастический процесс позволяет генерировать функции распределения для цены близкие к реализуемым

- модель Хестона учитывает корреляцию между ценой и волатильностью, обобщает модель Black-Scholes и генерирует поверхности имплицитной волатильности с хорошей точностью совпадающие с реальными.

Недостатки:

- модель незавершённая

- параметры модели нестационарные

- недостаточный наклон поверхности имлицитной волатильности для опционов с коротким временем до экспирации.

В дальнейшем мы остановимся на модели Хестона, которая применяется для торговли экзотическими опционами во многих инвестиционных банках.

4 Проект

Проект разработки и реализации стохастической модели Хестона состоял из следующих промежуточных этапов:

- реализация аналитических решений для стандартных ванильных опционов в модели Хестона и Бейтса (Хестон с добавлением прыжков в цене, описываемых пуассоновским процессом), пробуя оптимизировать численные алгоритмы по скорости, так, чтобы калибровка могла быть выполнена как можно быстрее

- аналитическое решение, решение методом Монте-Карло, и решение, полученное методом конечных разностей, сравниваются, и следующий шаг делается, когда все три метода дают одинаковые цены в пределах точности модели

- калибровка стохастической модели на стандартных опционах

- после калибровки модели - определение цен и греков для cliquet методом Монте-Карло и методом конечных разностей

- всё должно быть запрограммировано в C++, и быть готово к применению через DLL в Microsoft Excel.

5 Модель стохастической волатильности Хестона

Модель, предложенная Хестоном, обобщает модель Black-Scholes (1973) и включает её как специальный случай. В постановке Хестона учитывается нелогнормальное распределение цен активов, эффект отрицательной корреляции волатильности и относительных доходностей, свойство волатильности возвращаться к равновесным уровням, и при этом модель Хестона имеет аналитические решения для стандартных опционов. Поверхности имплицитной волатильности, генерируемые моделью Хестона, с высокой точностью совпадают с реальными поверхностями имплицитной волатильности. Сложности возникают с оценкой опциона по риск-нейтральной мере. Так как модель незавершённая - невозможно построить безрисковый портфель из опциона и акции.

Далее описывается модель стохастической волатильности Хестона и даются некоторые детали для вычисления цен опционов.

Используются следующие обозначения:

- спотовая цена акции, финансового индекса…..

- вариация

- цена европейского опциона колл

- страйк

- стандартные винеровские процессы

- ставка по безрисковому депозиту

- поток дивидендов

- cкорость возвращения к равновесной вариации

- равновесная вариация

- начальная вариация

- волатильность вариации

- параметр корреляции

- текущая дата

- дата исполнения опциона.

Модель стохастической волатильности Хестона (1993) определяется двумя стохастическими уравнениями

Стохастические процессы

коррелированны

. Модель для вариации является процессом квадратного корня Feller (1951) и Cox, Ingersoll and Ross (1985). Для процесса вариация всегда положительна и если

то вариация не достигает нуля. Решение уравнения для среднего

.

Отметим, что детерминированная часть процесса асимптотически устойчива, если

. Ясно, что положение равновесия равно

.

Уравнение не имеет аналитического решения. Но переходная плотность распределения известна. Она определяется нецентральным хи-квадрат распределением.

Применяя лемму Ito и стандартные арбитражные аргументы, мы получаем уравнение в частных производных Гармана

со следующими терминальными

и граничными условиями

где

рыночная цена риска, связанного с волатильностью.

Хестон строит решение уравнения в частных производных не прямым способом, а с использованием метода характеристических функций. Он ищет решение в форме, соответствующей модели Black-Scholes

,

где

дельта европейского опциона колл и

является условной риск-нейтральной вероятностью, что цена на актив будет больше чем

в момент исполнения опциона. Обе вероятности

также удовлетворяют уравнению . При условии, что характеристические функции

известны, величины

определяются через обратное преобразование Фурье

Хестон ищет характеристические функции

в виде

После подстановки

в уравнении Гармана мы получаем следующие обыкновенные дифференциальные уравнения для неизвестных функций

и

:

с нулевыми начальными условиями

Решением системы определяется выражениями

где

6 Реализация модели стохастической волатильности Хестона

6.1 Вычисление интеграла Фурье

6 Реализация модели стохастической волатильности Хестона

6.1 Вычисление интеграла Фурье

Обратное преобразование Фурье - критический пункт в реализации численного алгоритма оценки опциона по известной характеристической функции. Комплексные числа могут быть легко реализованы при использовании класса complex<> из C ++ стандартной библиотеки. Поскольку интеграл должен вычисляться с высокой точностью для широкого диапазона параметров (параметры стохастического процесса, различные страйки и времена экспирации), мы решили использовать адаптивную квадратуру для первой попытки. Адаптивный алгоритм может сам приспособиться к изменениям в подынтегральном выражении, избавляя от необходимости контролировать шаг интегрирования. Мы использовали адаптивный Simpson и адаптивную квадратуру Gauss-Lobatto, которые дали хорошие результаты, при этом алгоритм Gauss-Lobatto быстрее при заданной точности. Но, поиграв с моделью, мы остановились на оптимизированном методе Gauss с фиксированным шагом интегрирования для более быстрого вычисления.

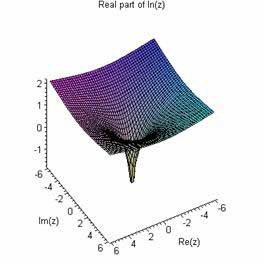

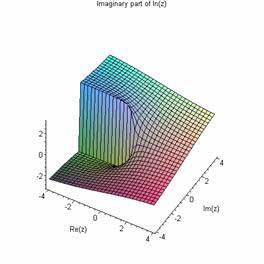

6.2 Ловушки комплексного логарифма

Из-за того, что комплексный логарифм является многозначной функцией,

где

целое число, обычно ограничиваются его главным значением

, полагая

. Этот выбор используется в стандартной C++ log(z) функции, и она разрывная при пересечении отрицательной реальной оси.

Рисунок 1. Реальная и мнимая части главного значения комплексного логарифма

Рисунок 1. Реальная и мнимая части главного значения комплексного логарифма

Сначала мы имели проблемы с числовой реализацией комплексного логарифма. Но после реализации кода с комплексным логарифмом, который сохраняет непрерывность функции при переходе через отрицательную реальную ось, результаты наших трех различных числовых подходов (моделирование по методу Монте-Карло, метод конечных разностей и аналитическое решение) совпали, и это дало нам уверенность двигаться дальше.

7 Калибровка модели Хестона

Теперь с устойчивым релизом аналитического решения мы были в состоянии калибровать стохастическую модель на ликвидных ванильных опционах.

Небольшое отступление. Калибровкой называют процедуру определения параметров стохастической модели. Параметры можно определять на исторических данных и на ценах торгуемых опционов. В дальнейшем описывается второй подход. Задача заключается в выборе параметров модели так, чтобы цены опционов, генерируемые стохастической моделью, как можно меньше отличались от реальных цен на рынке.

7.1 Схема калибровки

Цель калибровки состоит в минимизации квадратичной ошибки

где

обозначает рыночную цену на колл страйк

с экспирацией

.,

цена опциона, генерируемого стохастической моделью. Для популярных индексов (S&P 500, EuroSTOXX 50, DAX) имеется около 150-200 различных опционов, отличающимися страйками и временами экспирации. Модель Хестона зависит от следующих параметров

. Функцией штрафа может быть, например расстояние до начального вектора параметров

она используется, для того, чтобы придать калибровке немного дополнительной стабильности.

Как оказалось, подходящий выбор факторов веса

является критическим для хороших результатов калибровки.

7.2 Локальная оптимизация против глобальной

Минимизация целевой функции является задачей нелинейной оптимизации с нелинейным ограничением

. Это условие гарантирует, что волатильность не может достигнуть нуля. К сожалению, целевая функция далека от того, чтобы быть выпуклой, и как оказалось, существует много локальных экстремумов. Как следствие мы решили пробовать локальные и глобальные оптимизаторы:

Локальные (детерминированные) алгоритмы.

Для градиентных алгоритмов нужно задать начальное значение для вектора параметров оптимизации

. Далее алгоритм определяет оптимальное направление и размер шага и движется вниз в пространстве параметров к локальному минимуму целевой функции. Есть ряд градиентных алгоритмов, для задач оптимизации с ограничениями. Большинство этих алгоритмов, работают стабильно и достаточно быстро, но каждый всегда имеет риск застрять в локальном минимуме. Как следствие стартовое значение параметров оптимизации является критическим.

Стохастические алгоритмы.

В отличии от градиентных, для стохастических оптимизаторов стартовое значение является несущественным (вероятно). Применяемый алгоритм отжига выбирает направление и шаг беспорядочно, "он ищет всюду". Он движется по градиенту, но может двигаться и вверх с определенной вероятностью

, которая зависит от параметра отжига. Этот параметр называют "температурой" по историческим причинам. В течение процесса оптимизации температура постепенно уменьшается. Существует ряд теорем сходимости метода, которые утверждают, что алгоритм всегда останавливается в глобальном минимуме, если процесс отжига достаточно медленен. Но, как правило, стохастические алгоритмы медленны, и в вычислительном отношении более обременительны, чем градиентные оптимизаторы.

7.3 Результаты

Мы протестировали различные градиентные оптимизаторы: оптимизатор пакета IMSL, встроенный Excel solver, который идет с Excel бесплатно, он оказался быстрым и надежным, оптимизатор пакета NAG. Нашим выбором стал оптимизатор e04wdc пакета NAG как наиболее быстрый и устойчивый. Он основан на методе последовательного квадратичного программирования. Градиентный оптимизатор используется, когда мы имеем некоторое "хорошее" начальное значение для вектора параметров оптимизации, например, если вы должны повторно калибровать модель каждый день, и поверхность волатильности существенно не изменилась.

Рисунок 2. Поверхность имлицитной волатильности для индекса S&P 500

Рисунок 2. Поверхность имлицитной волатильности для индекса S&P 500

Рисунок 3. Ошибки после калибровки модели Хестона к опционам на индекс S&P 500

Рисунок 3. Ошибки после калибровки модели Хестона к опционам на индекс S&P 500

Результаты калибровки модели Хестона к опционам на индекс S&P 500 оказались обнадеживающими - максимальная ошибка оказалась меньше чем 0.15 % для опционов at-the-money (рисунки 2 и 3). Градиентный оптимизатор может иногда застревать в локальном минимуме. В таких случаях или когда нет хорошего начального значения, мы использовали стохастические оптимизаторы (simulated annealing, differential evolution). Далее оказалось, то учет скачков в ценах (Хестон + Пуассон = Бейтс) не улучшает существенно качество калибровки.

8 Модель стохастической волатильности с параметрами, зависящими от времени

После столь впечатляющих результатов калибровки можно было бы радостно потирать руки, но вскоре выяснилось, что динамические свойства модели Хестона оставляют желать лучшего. В результате финансовые инженеры должны калибровать параметры модели каждый день к новым данным рынка, что не совместимо с точным описанием динамики. К тому же выпуклость поверхности волатильности, генерируемой моделью Хестона, недостаточна для коротких сроков до экспирации. Поэтому было разработано обобщение модели Хестона - модель с параметрами, зависящими от времени. Применение последней модели позволяет более точно приблизить поверхность волатильности в областях in-the-money и out-of-the-money и несколько стабилизировать параметры стохастической модели.

9 Моделирование методом Монте-Карло со скоростью звука

Метод Монте-Карло все чаще оказывается единственным применимым инструментом для оценивания сложных опционов. Это связано как с усложнением стохастических моделей, так и с усложнением самих инструментов. Монте-Карло моделирование может быть дискретным или точным. В первой схеме применяется численное интегрирование стохастического дифференциального уравнения, например методом Эйлера. Во второй схеме решение стохастического уравнения предполагается известным. В этом случае переходная плотность распределения определена и имеется возможность генерировать случайную переменную из точного распределения с произвольным шагом по времени. Точный метод имеет преимущества - он более быстрый и не содержит ошибки дискретизации. Аналитическое решение стохастического дифференциального уравнения известно далеко не всегда. Круг стохастических процессов с известной характеристической функцией намного шире. В дальнейшем описывается алгоритм точного моделирования по методу Монте-Карло для стохастических процессов с известной характеристической функцией.

Предполагается, что характеристическая функция

стохастического процесса задана

Численно обращая характеристическую функцию, получаем плотность распределения

и функцию распределения

Для генерации случайной переменной из

используем метод обратного преобразования:

генерируем равномерную случайную переменную

, а затем находим

для которого

.

В результате получаем случайную переменную из распределения

.

Для численного обращения функции распределения используется метод Ньютона-Рафсона.

В качестве начального шага метода применяется переменная из нормального распределения. Отметим быструю сходимость метода. Для нахождения корня, как правило, достаточно 2-3 итераций.

Рисунок 4. Сходимость точного и дискретного методов

Рисунок 4. Сходимость точного и дискретного методов

На рисунке 4 представлена сходимость точного и дискретного методов. Преимущества точного метода особенно проявляются при вычислении цены опциона с малой ошибкой. Точный метод при этом сходится на порядок быстрее дискретного.

10 Программный пакет для моделей стохастической волатильности

Для оценки опционов в моделях стохастической волатильности разработан программный пакет. Пакет реализован на языке программирования С++, это позволяет проводить расчеты для произвольных стохастических моделей с известной характеристической функцией. При разработке пакета использовался объектно ориентированный анализ и дизайн, UML моделирование, образцы дизайна такие как мост, адаптер, посетитель, фабрика, STL и Boost библиотеки. Это позволило создать устойчивый и универсальный код и использовать библиотеку для новых стохастических моделей и финансовых инструментов. В пакет входят блоки:

* Численные алгоритмы

- Интегрирование (Gauss, adaptive Lobatto)

- Оптимизация (BFGS, DE, SA, Excel Solver)

- Интерфейс к коммерческим оптимизаторам (IMSL, NAG)

- Специальные функции (Bessel functions complex argument, gamma function)

- Случайные числа (Ran1 – Ran3, Mersenne Twister, antithetic)

- Случайные распределения (Normal, Noncentral chi-squared, Gamma, Exponential, Poisson)

* Реализация аналитических решений для стандартных ванильных опционов

- Модель Хестона

- Модель Бейтса

- Модель Хестона с параметрами, зависящими от времени

* Калибровкa стохастической модели на стандартных опционах

* Метод Монте-Карло (Euler, predictor-corrector)

* Метод Монте-Карло (Exact)

11 Заключение

Привлекательные особенности модели стохастической волатильности Хестона:

- аналитические решения для цен стандартных Европейских опционов

- модель генерирует распределения для цен, близкие к реализуемым

- стохастическая модель учитывает отрицательную корреляцию между относительными доходностями и волатильностью

- опытным путем наблюдаемые поверхности имплицитной волатильности выглядят подобными тем, которые генерируются моделью Хестона

С другой стороны имеются некоторые недостатки и нерешенные вопросы:

- для определенных значений параметров модели численное решение становится неустойчивым

- интегралы, необходимые для вычисления цен, не всегда сходятся (что является причиной для вышеупомянутой неустойчивости)

- Модель Хестона неявно принимает во внимание систематический риск, связанный с незавершённостью модели посредством линейной спецификации

12 Ссылки

Avellaneda, M, Levy, A & Para‘s, A (1995) : Pricing and hedging derivative securities in markets with uncertain volatilities. Applied Mathematical Finance 2 73–88

Black, F. and Sholes, M. (1973) : The pricing of options and corporate liabilities, Journal of Political Economy 81, no. 3, 637-659.

Cox, J., Ingersoll, J., and Ross, S. (1985) : A theory of the term structure of interest rates. Econometrica, 53:389-408.

Feller, W. (1951) : Two singular diffusion problems, Annals of Mathematics 54, 173-182.

Heston, S. (1993) : A closed-form solutions for options with stochastic volatility, Review of Financial Studies, 6, 327-343.

Heston, S., and S. Nandi, (1997) : A Closed Form GARCH Option Pricing Model, Federal Reserve Bank of Atlanta Working Paper 97-9, 1-34.