|

А. Горчаков. Об одном индикаторе (выступление на семинаре 29 мая) |  |

| Re: Технический (статистический) анализ. Механистические торговые системы -- admin3 | Ответить | Форум |

|

Отправлено: 07/03/2002, 23:16:26  e-mail автора e-mail автора |

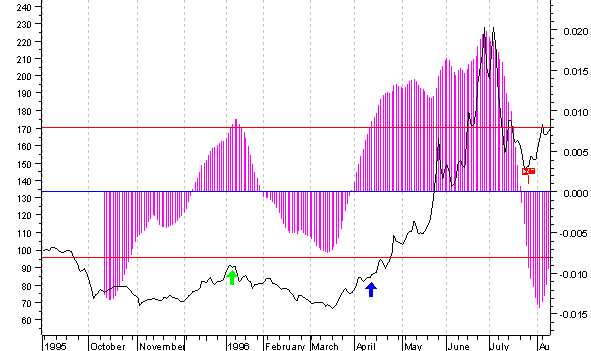

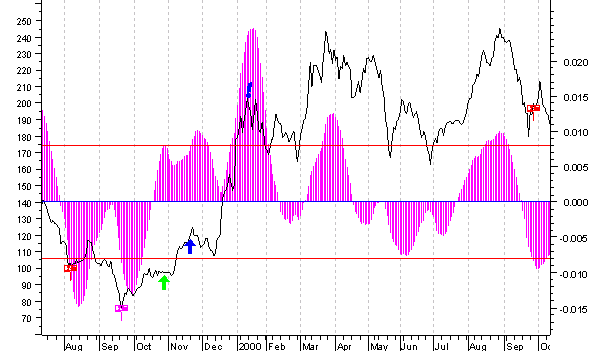

Об использовании одного индикатора для построения долгосрочных торговых систем. Начну я несколько издалека. С методологической ошибки классического технического анализа. Это даже не использование для оценок состояния временных рядов цен де-факто линейных функций (они часто «работают» в непараметрических методах статистики), а использование окна фиксированной длины. Почему? Потому, что если мы предполагаем, что временной ряд цен представляет собой смену трендов (волн), то в этом случае индикатор становится сильно нестационарной последовательностью на разных участках ценового ряда – ведь его распределение различно в случаях, когда участок содержит перелом (-ы) тренда и когда полностью принадлежит одному тренду. Кроме того, при оценке долгосрочных трендов на краткосрочных таймфреймах (например, когда мы оцениваем годовой тренд по дневкам или месячный по часовкам, т. е. когда переломные точки редкость) из-за того, что мы используем лишь небольшую часть прошлого тренда при построении механистических торговых систем, у нас могут возникать ложные точки входов и выходов в ситуациях, когда рост ускоряется, а за ним следует резкое падение и наоборот. Так как ускорение принимается за новый тренд и последующая динамика явно или неявно сравнивается с ним. Хотя на практике часты ситуации «выбросов» после чего следует возврат на предыдущий тренд (коррекция). Предлагаемый вашему вниманию индикатор достаточно прост – это простая модификация угла наклона линейной регрессии от ряда логарифмов цен. Хорошо известно, что угол наклона линейной регрессии - оптимальная статистика определения коэффициента при t в задаче выделения линейного тренда на фоне независимого шума с постоянной дисперсией. Оптимальность этой статистики сохраняется и при некоторых модификациях шума. Например, в случае моей модели, когда колебания вокруг долгосрочного линейного тренда представляют собой случайно и независимо меняющие друг друга квадратные функции (краткосрочные тренды) +шум. При этом средняя длина краткосрочного тренда много меньше долгосрочного, дисперсия шума сама является случайной величиной с «небольшой» дисперсией, а первая разность шума представляет собой независимую гауссовскую последовательность. Теперь у нас все готово, чтобы дать четкое определение индикатора. Предположим, что мы считаем точкой начала текущего тренда некоторую точку «достаточно сильно» удаленную в прошлое (у меня не меньше, чем на 25-30 дней для дневок). О выборе этой точки чуть ниже. Тогда значение индикатора представляет собой угол наклона линейной регрессии от логарифма цен от этой точки до настоящего момента, центрированный выборочным средним индикатора за тот же период и нормированный выборочной дисперсией. Центрирование нужно для того, чтобы на тренде индикатор представлял собой колебания вокруг нуля, а нормирование, чтобы амплитуда колебаний была более-менее стационарна (естественно, что в общем случае это не так, но в моделях, описанных выше, это выполняется). В непараметрической статистике хорошо известен критерий разладки, основанный на такой статистике: считается, что растущий (падающий) тренд «сломан», если индикатор пробил некоторый уровень меньше (больше) нуля. Тогда точкой начала нового тренда можно взять локальный максимум (минимум) на предыдущем тренде. Это один способ выбора точки начала нового тренда, который использую я. Но в статистике применяется и другой метод – считается линейный тренд назад по времени от точки срабатывания критерия и линейный от точки начала предыдущего тренда. Точка их пересечения (и значение этого пересечения) и считается точкой начала нового тренда. Я проверял и второй способ для индекса РТС. Он существенно усложняет расчеты индикатора, а отличия в значениях индикатора от способа, которым пользуюсь я, составляют не более 3%. Таким образом, взяв начальную точку и некоторый уровень (или два уровня) мы однозначно находим последующие точки перелома. Для индекса РТС проблемы выбора начальной точки у меня не было – это начало расчета индекса – 1.09.1995, а вот уровень я оптимизировал по указанным ниже параметрам простейшей системы (дал критерий разладки смену растущего тренда на падающий – продаем, наоборот - покупаем), основанной на этом индикаторе на данных с 1.09.1995 по 1.08.1997 (дата создания системы). Это такой параметр, как доход на сделку при условии, что время сидения в позиции (Long или Out) не менее 30 торговых дней (в конце концов, мы же долгосрочную систему строим). Посмотрим графически, что получилось. Первые две покупки (12.01.1996 и 28.08.1996) и одна продажа (26.07.1996) чисто тестовые. Я до сих пор не могу объяснить, почему при оптимизации были выбраны уровни, давшие входы перед коррекциями вниз. Но факт остается фактом. Самое любопытное, что эта закономерность сохранилась и при реальном использовании системы в дальнейшем.

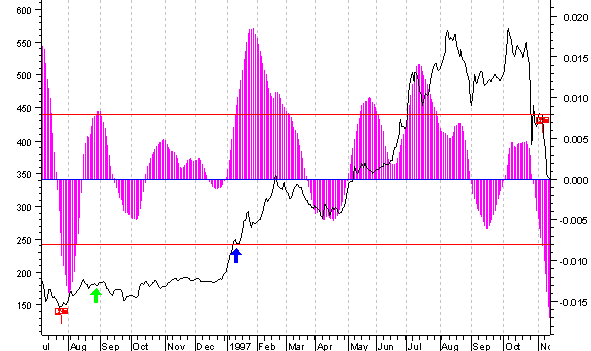

Собственно, первая рекомендация «по системе» «не продавать» была дана в августе 1997-го. Следующей за ней была рекомендация «продать неликвидные акции» после сигнала на продажу (06.11.1997) (эх, верить надо тому, что создал :( ).

Дальнейшие сигналы

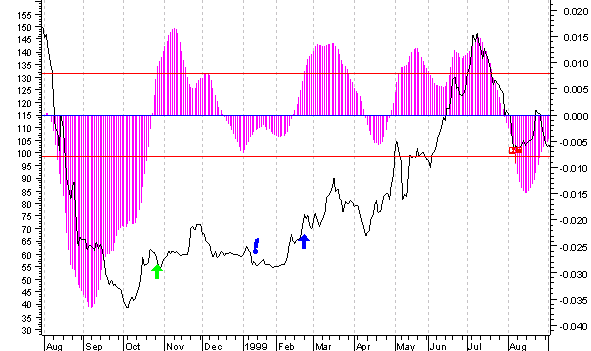

Покупка 27.10.1999 (жизнь показала правоту и внесистемных соображений, но здесь позиция наращивалась) продажа 27.09.2000 (первая исполненная продажа по сигналу по всем акциям, кроме Газпрома).

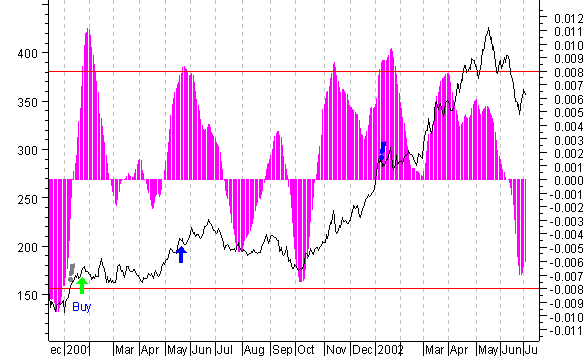

Покупка 25.01.2001 (памятуя о том, что все предыдущие сигналы на покупку были перед небольшими коррекциями вниз, реальные покупки были в 20-х числах февраля и начале апреля).

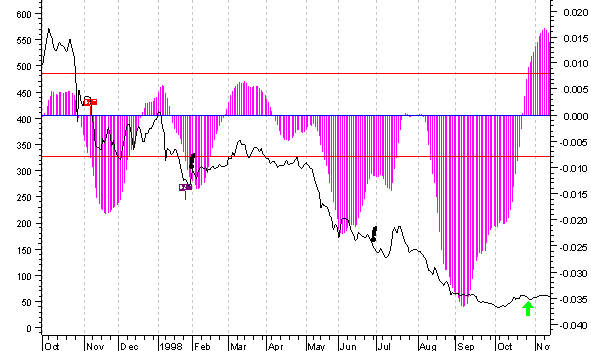

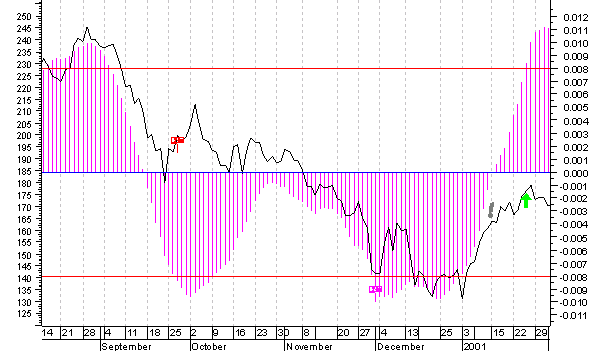

А теперь поясним некоторые дополнительные знаки на рисунках. Синие стрелки показывают второй пробой индикатором уровня вверх после первого сигнала о начале растущего тренда и, как мы видим, покупки в этих местах тоже оказывались прибыльными по отношению к сигналу продажи. Что, в общем, подтверждает, тезис теханализа – «жди подтверждения сигнала на покупку» или «купить всегда успеешь» И, наконец, восклицательные знаки разного цвета на указывают на время написания мной прогнозов (черный – «пессимистический» прогноз на 3-6 месяцев и нейтральный дальше, серый – нейтральный, синий – «оптимистический» прогноз на 3-6 месяцев и нейтральный дальше) http://www.howtotrade.ru/image/agimage/prog1998.htm. Как Вы видите, между сигналами системы и степенью оптимизма есть зависимость. А отличие только в одной точке: в феврале и июне 1998-го (напомню, что система в продаже) пишутся «пессимистические» прогнозы, а в январе 2001-го (система тоже в продаже) – нейтральный. Почему? Потому, что кроме чистой техники, я при написании прогнозов ориентируюсь не только на этот технический индикатор, но и на мой макроэкономический индикатор финансовой устойчивости России – «обеспеченность рубля» (что-то вроде модифицированной формулы Кавалло, который в свою очередь является «опережающим» по отношению к сальдо платежного баланса из-за того, что сальдо публикуется с большой задержкой). И только при совпадающих тенденциях в двух индикаторах я даю прогноз с уклоном в одну сторону. И в заключение (чтобы кому-нибудь не показалось, что найдена «чаша Грааля») применение этого индикатора к индексу S&P500 на данных с 1 января 1990 по 31 декабря 2001. В результате оптимизации (по тому же принципу, что и для индекса РТС) получаем всего одну сделку: покупка 11 февраля 1991-го-продажа 19 марта 2001-го. Хорошо, если Вы пришли на рынок в 1990-1995-м. А если в 2000-м? И что делать тем, кто пришел после 11 февраля 1991? Ждать сигнала на продажу, а потом на покупку? Второго нет до сих пор. А ведь уже прошло больше 11 лет – целая жизнь… С уважением |

. В тоже время в обратную сторону почти все продажи по второму пробою индикатором уровня вниз (сиреневый значок “Exit”) оказывались ниже следующих уровней покупки. Кроме продажи в конце января 1998-го (именно тогда наконец мной была дана рекомендация «продать весь долгосрочный портфель на ближайшей коррекции вверх»). Это говорит о двух вещах. Во-первых, при сигналах на продажу надо учитывать и другие факторы, в первую очередь макроэкономические, и, во-вторых, «решил продавать – продавай сразу» (принцип шортистов).

. В тоже время в обратную сторону почти все продажи по второму пробою индикатором уровня вниз (сиреневый значок “Exit”) оказывались ниже следующих уровней покупки. Кроме продажи в конце января 1998-го (именно тогда наконец мной была дана рекомендация «продать весь долгосрочный портфель на ближайшей коррекции вверх»). Это говорит о двух вещах. Во-первых, при сигналах на продажу надо учитывать и другие факторы, в первую очередь макроэкономические, и, во-вторых, «решил продавать – продавай сразу» (принцип шортистов). | Ответить | Назад |Вперед |Текущая страница |